Add to Chrome

Add to Chrome Add to Firefox

Add to Firefox Add to Edge

Add to EdgeInstruction Tuning and CoT Prompting for Contextual Medical QA with LLMs

Jun 13, 2025Large language models (LLMs) have shown great potential in medical question answering (MedQA), yet adapting them to biomedical reasoning remains challenging due to domain-specific complexity and limited supervision. In this work, we study how prompt design and lightweight fine-tuning affect the performance of open-source LLMs on PubMedQA, a benchmark for multiple-choice biomedical questions. We focus on two widely used prompting strategies - standard instruction prompts and Chain-of-Thought (CoT) prompts - and apply QLoRA for parameter-efficient instruction tuning. Across multiple model families and sizes, our experiments show that CoT prompting alone can improve reasoning in zero-shot settings, while instruction tuning significantly boosts accuracy. However, fine-tuning on CoT prompts does not universally enhance performance and may even degrade it for certain larger models. These findings suggest that reasoning-aware prompts are useful, but their benefits are model- and scale-dependent. Our study offers practical insights into combining prompt engineering with efficient finetuning for medical QA applications.

Enhancing Exchange Rate Forecasting with Explainable Deep Learning Models

Oct 25, 2024

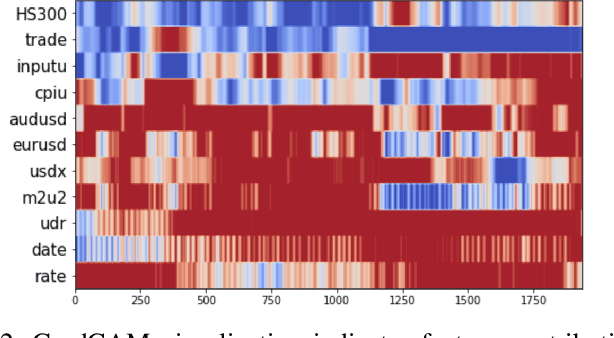

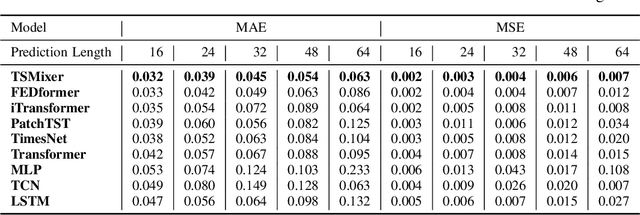

Accurate exchange rate prediction is fundamental to financial stability and international trade, positioning it as a critical focus in economic and financial research. Traditional forecasting models often falter when addressing the inherent complexities and non-linearities of exchange rate data. This study explores the application of advanced deep learning models, including LSTM, CNN, and transformer-based architectures, to enhance the predictive accuracy of the RMB/USD exchange rate. Utilizing 40 features across 6 categories, the analysis identifies TSMixer as the most effective model for this task. A rigorous feature selection process emphasizes the inclusion of key economic indicators, such as China-U.S. trade volumes and exchange rates of other major currencies like the euro-RMB and yen-dollar pairs. The integration of grad-CAM visualization techniques further enhances model interpretability, allowing for clearer identification of the most influential features and bolstering the credibility of the predictions. These findings underscore the pivotal role of fundamental economic data in exchange rate forecasting and highlight the substantial potential of machine learning models to deliver more accurate and reliable predictions, thereby serving as a valuable tool for financial analysis and decision-making.

Harnessing Earnings Reports for Stock Predictions: A QLoRA-Enhanced LLM Approach

Aug 13, 2024

Accurate stock market predictions following earnings reports are crucial for investors. Traditional methods, particularly classical machine learning models, struggle with these predictions because they cannot effectively process and interpret extensive textual data contained in earnings reports and often overlook nuances that influence market movements. This paper introduces an advanced approach by employing Large Language Models (LLMs) instruction fine-tuned with a novel combination of instruction-based techniques and quantized low-rank adaptation (QLoRA) compression. Our methodology integrates 'base factors', such as financial metric growth and earnings transcripts, with 'external factors', including recent market indices performances and analyst grades, to create a rich, supervised dataset. This comprehensive dataset enables our models to achieve superior predictive performance in terms of accuracy, weighted F1, and Matthews correlation coefficient (MCC), especially evident in the comparison with benchmarks such as GPT-4. We specifically highlight the efficacy of the llama-3-8b-Instruct-4bit model, which showcases significant improvements over baseline models. The paper also discusses the potential of expanding the output capabilities to include a 'Hold' option and extending the prediction horizon, aiming to accommodate various investment styles and time frames. This study not only demonstrates the power of integrating cutting-edge AI with fine-tuned financial data but also paves the way for future research in enhancing AI-driven financial analysis tools.

Evaluating Modern Approaches in 3D Scene Reconstruction: NeRF vs Gaussian-Based Methods

Aug 08, 2024Exploring the capabilities of Neural Radiance Fields (NeRF) and Gaussian-based methods in the context of 3D scene reconstruction, this study contrasts these modern approaches with traditional Simultaneous Localization and Mapping (SLAM) systems. Utilizing datasets such as Replica and ScanNet, we assess performance based on tracking accuracy, mapping fidelity, and view synthesis. Findings reveal that NeRF excels in view synthesis, offering unique capabilities in generating new perspectives from existing data, albeit at slower processing speeds. Conversely, Gaussian-based methods provide rapid processing and significant expressiveness but lack comprehensive scene completion. Enhanced by global optimization and loop closure techniques, newer methods like NICE-SLAM and SplaTAM not only surpass older frameworks such as ORB-SLAM2 in terms of robustness but also demonstrate superior performance in dynamic and complex environments. This comparative analysis bridges theoretical research with practical implications, shedding light on future developments in robust 3D scene reconstruction across various real-world applications.

Time Series Modeling for Heart Rate Prediction: From ARIMA to Transformers

Jun 18, 2024Cardiovascular disease (CVD) is a leading cause of death globally, necessitating precise forecasting models for monitoring vital signs like heart rate, blood pressure, and ECG. Traditional models, such as ARIMA and Prophet, are limited by their need for manual parameter tuning and challenges in handling noisy, sparse, and highly variable medical data. This study investigates advanced deep learning models, including LSTM, and transformer-based architectures, for predicting heart rate time series from the MIT-BIH Database. Results demonstrate that deep learning models, particularly PatchTST, significantly outperform traditional models across multiple metrics, capturing complex patterns and dependencies more effectively. This research underscores the potential of deep learning to enhance patient monitoring and CVD management, suggesting substantial clinical benefits. Future work should extend these findings to larger, more diverse datasets and real-world clinical applications to further validate and optimize model performance.